Разработка стоимостно-ориентированной системы оплаты труда производственного персонала проектной организации дорожно-строительного комплекса

Аннотация

Дата поступления статьи: 10.12.2012В статье рассмотрены особенности традиционно применяемых в проектных организациях дорожно-строительного комплекса систем оплаты труда и предложена стоимостно-ориентированная система, направленная на формирование экономических стимулов к максимизации стоимости организации. Особое внимание уделено обоснованию механизма формирования премиального фонда производственного отдела на основе расчета свободного денежного потока проекта, относимого на отдел

Ключевые слова: Система оплаты труда, проектная организация, стоимостной менеджмент, свободный денежный поток

08.00.05 - Экономика и управление народным хозяйством (по отраслям и сферам деятельности)

Среди сторонников стоимостного подхода к управлению одной из фундаментальных является следующая посылка: выполняется то, что измеряется и вознаграждается. Иными словами, для того, чтобы создавать стоимость бизнеса, необходимо ее измерять (посредством соответствующих стоимостных показателей), а также вознаграждать сотрудников на основе данных показателей.

Джон Д. Мартин и Дж. Вильям Петти в связи с этим отмечают следующее: «Ключевая идея VBM заключается в том, чтобы система оценки и вознаграждения должна быть сфокусирована на рынке капитала. То есть ключом к успешному превращению сотрудника, мыслящего как сотрудник, в сотрудника, мыслящего как владелец предприятия, является оценка его деятельности и вознаграждение, при определении которого используются методы, аналогичные методам оценки вознаграждений, заработанных владельцами» [1].

Для реализующих концепцию управления стоимостью проектных организаций дорожно-строительного комплекса (далее ПО ДСК) вопрос разработки стоимостно-ориентированной системы оплаты труда производственного персонала, помимо этого, актуализируется безусловной важностью и первостепенностью труда в сфере организации проектного бизнеса. Как отмечает В.Н. Сапожников, «труд в проектировании является главным и определяющим элементом производства как по удельному весу затрат на его оплату в себестоимости проектной продукции, так и по своей значимости в достижении ее потребительных свойств» [2].

Рассмотрим и проанализируем традиционно применяемые в ПО ДСК системы оплаты труда и оценим, как они могут быть соотнесены с системой управления стоимостью ПО ДСК.

1. Окладная система. Фонд оплаты труда (ФОТ) постоянен и не зависит от объема выполненных работ.

Применяется при «котловом» методе учета затрат, когда затраты не соотносятся с отдельным проектом (заказом, договором).

Оценка целесообразности участия в торгах с позиции стоимости при данной модели теряет смысл, так как достоверный ФОТ проекта (и соответственно общий уровень затрат) определить невозможно.

Не препятствует использованию позаказной системы учета затрат, при этом затраты по статье «оплата труда» учитываются по объекту (заказу) на основе распределения по заказам общей фактической годовой суммы ФОТ по определенному критерию. Даже если таким критерием является учтенная фактическая трудоемкость проекта, это позволяет оценить лишь относительную эффективность постфактум.

2. Сдельная система (на основе утвержденного норматива ФОТ).

Широко распространенная в проектных организациях модель, согласно которой размер ФОТ определяется на основании заранее утвержденного норматива от объема работ выполненных собственными силами (выручка – объем субподрядных услуг). Таким образом, выручка и основная статья затрат по проекту находятся в прямой зависимости, что приводит к тому, что один традиционный показатель относительной эффективности проекта (общая рентабельность) фактически зависит от объема субподрядных услуг, а другой намного более важный показатель (рентабельность собственными силами) практически одинаков для всех проектов.

3. Сдельная система (на основе трудоемкости).

ФОТ проекта формируется не на основе утвержденного норматива ФОТ, а на основе оценки трудоемкости разрабатываемого проекта и определения на основе этого объема ФОТ. Очевидно, что в случае применения данной системы, сотрудники, которые будут работать над проектом, заинтересованы в завышении такой оценки, в то время как руководство ПО ДСК, ответственное за получение положительного итогового результата деятельности компании, заинтересовано в сдерживании данного показателя. Поэтому вопрос объективной оценки трудоемкости здесь является ключевым.

Каждая из данных систем может дополняться премиальными элементами, которые, как правило, зависят от традиционных показателей эффективности (прибыль, общая рентабельность реализации проектной организации и др.). При этом, в связи с отсутствием четко обозначенной связи между показателями эффективности для отдельных работников (за исключением высшего руководства) и их вознаграждением, у них практически отсутствуют стимулы к повышению эффективности (как в традиционном изменении, так и, тем более, в стоимостном измерении).

На основе вышеизложенного, автором была разработана стоимостно-ориентированная система оплаты труда, стимулирующая и ориентирующая сотрудников на повышение стоимости ПО ДСК. Сравнительный анализ традиционных и предлагаемой стоимостно-ориентированной систем оплаты труда проектной организации представлен в таблице 1.

Таблица № 1

Сравнительный анализ традиционных и предлагаемой стоимостно-ориентированной систем оплаты труда ПО ДСК

|

Сравниваемый параметр |

Система оплаты труда |

|||

|

Окладная система |

Сдельная система |

Сдельная система |

Предлагаемая стоимотно-ориентированная система |

|

|

Соответствующий метод учета затрат |

«Котловой» |

Позаказной |

Позаказной |

Позаказной |

|

Оценка целесообразности участия в торгах |

Невозможна |

Возможна, низкая точность оценки |

Возможна, средняя точность оценки |

Возможна и необходима |

|

Риски отклонения от прогнозируемых параметров проекта |

Отражаются на собственнике и высшем руководстве ПО ДСК |

В большей мере отражаются на собственнике и высшем руководстве ПО ДСК |

В большей мере отражаются на сотрудниках среднего и операционного уровня ПО ДСК |

В равной мере отражаются на собственнике и сотрудниках всех уровней ПО ДСК |

|

Стимулы сотрудников к повышению эффективности |

Отсутствуют |

Практически отсутствуют |

Частично присутствуют (на основе традиционных показателей эффективности) |

Присутствуют (на основе стоимостных показателей) |

В общем виде предлагаемая система предусматривает два основных компонента оплаты труда: постоянную (окладную) и премиальную части, вторая из которых находится в прямой зависимости от объема созданной ПО ДСК стоимости. Иными словами, премирование персонала представляет собой одно из направлений распределения между заинтересованными сторонами бизнеса созданной стоимости.

Основной задачей разработки стоимостно-ориентированной системы оплаты труда является повышение мотивации всех работников проектной организации, формирование у них экономических стимулов к максимизации стоимости ПО ДСК за счет установления зависимости между размером оплаты труда и стоимостными показателями.

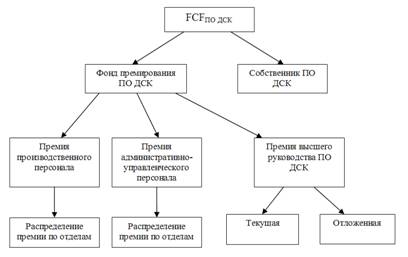

Предлагаемая схема формирования премии состоит в следующем

(рис. 1). Основой для формирования ежегодной премии является важнейший показатель, лежащий в основе создания стоимости компании – свободный денежный поток, который первоначально распределяется по установленному во внутрикорпоративных документах соотношению между собственником с персоналом. Общий фонд премирования проектной организации распределяется на фонд премирования производственного, административно-управленческого персонала, а также фонд премирования высшего руководства, который, в свою очередь, разделяется на текущую и отложенную части.

Рис. 1. – Предлагаемая схема формирования премии на основе распределения свободного денежного потока

Особую значимость, как было отмечено выше, имеет формирование фонда премирования, направляемого производственному персоналу ПО ДСК, и механизм распределения данного фонда между производственными подразделениями. Поэтому в настоящей статье будет рассмотрен именно данный аспект.

Так как деятельность ПО ДСК полностью складывается из реализации отдельных проектов, свободный денежный поток ПО ДСК можно представить как суммы свободных денежных потоков отдельных проектов.

![]() ,

,

где FCFПО ДСК – свободный денежный поток ПО ДСК; FCFпр – свободный денежный поток проекта; n – количество реализуемых в году проектов.

Под свободным денежным потоком проекта мы предлагаем понимать аналитический показатель оценки вклада отдельного проекта в формирование показателя свободного денежного потока ПО ДСК. Предметом настоящей статьи не является аналитическое обоснование формирования данного показателя. Основной задачей является обоснование механизма распределения FCFпр между производственными подразделениями, с учетом их вклада в его формирование.

Свободный денежный поток каждого проекта можно распределить по отделам, принимающим участие в работе над данным проектом (свободный денежный поток проекта, отнесенный на отдел FCFотд). При этом, данный показатель должен формироваться с учетом факторов, находящихся в сфере влияния отдела.

Рассмотрим предлагаемый механизм на примере. Пусть свободный денежный поток Проекта составил 11 593 тыс. руб. (таблица 2).

Таблица № 2

Расчет свободного денежного потока Проекта

|

№ п/п |

Показатель |

Сумма, млн. руб. |

|

|

Выручка |

83,773 |

|

|

Услуги субподрядных организаций |

21,500 |

|

|

ФОТ производственного персонала |

23,831 |

|

|

Страховые взносы с ФОТ |

8,103 |

|

|

Командировочные расходы |

1,678 |

|

|

Материалы производственного характера |

0,121 |

|

|

Расходы на обеспечение выполнения проекта |

1,109 |

|

|

Прочие прямые расходы |

0,353 |

|

|

Накладные расходы |

12,316 |

|

|

Амортизация |

0,976 |

|

|

Оплаченные налоги |

3,206 |

|

|

Часть изменения дебиторской задолженности (ДЗ), безусловно относимая на проект |

0,000 |

|

|

Часть изменения кредиторской задолженности (КЗ), безусловно относимая на проект |

0,000 |

|

|

Часть изменения дебиторской задолженности (ДЗ), условно относимая на проект |

1,023 |

|

|

Часть изменения кредиторской задолженности (КЗ), условно относимая на проект |

0,958 |

|

|

Инвестиции |

0,874 |

|

|

Свободный денежный поток проекта |

11,593 |

Напомним общую схему производства работ по проекту. Реализация каждого проекта предполагает разработку ряда этапов (разделов). Этап (раздел) может выполняться либо собственными силами ПО ДСК (одним из отделов либо рядом отделов), либо передаваться на выполнение субподрядной организации. Основную ответственность за разработку проекта несет главный инженер проекта (ГИП), возглавляемый отдел которого (ведущий отдел по проекту), как правило, также разрабатывает один или несколько разделов (этапов) по проекту.

Анализ элементов FCFпр показал, что в зоне влияния производственных отделов (ведущего отдела и отделов-смежников) находятся следующие элементы свободного денежного потока (факторы стоимости): ФОТ и страховые взносы с ФОТ производственного персонала, командировочные расходы, часть изменения ДЗ, безусловно относимой на проект. Помимо этого, в зоне влияния ведущего отдела находится элемент «Услуги субподрядных организаций», т.е. ГИП как руководитель проекта отвечает за привлечение к работе субподрядных организаций.

В таблице 3 представлен расчет FCFотд рассматриваемого в качестве примера проекта. Ведущим отделом по проекту является КДО-2. В расчете предполагается, что доля FCFПО ДСК, направляемая на премирование производственного персонала составляет 40%.

Таблица 3

Расчет свободного денежного потока Проекта, направляемого на премирование, млн. руб.

|

Фактор стоимости |

Сумма |

Отдел |

|||||||

|

ОСИД |

ОИПО |

ОИГИ |

ОЭОП |

КДО-2 |

КМО-1 |

ОИК |

СМО |

||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

|

Выручка |

83,773 |

0,828 |

2,714 |

4,005 |

3,267 |

23,731 |

15,581 |

8,979 |

2,542 |

|

Услуги субподрядных организаций |

21,500 |

|

|

|

|

|

|

|

|

|

ФОТ производственного персонала |

23,831 |

0,203 |

0,701 |

1,081 |

0,853 |

10,108 |

6,166 |

3,941 |

0,778 |

|

Страховые взносы с ФОТ |

8,103 |

0,069 |

0,238 |

0,368 |

0,290 |

3,437 |

2,096 |

1,340 |

0,265 |

|

Командировочные расходы |

1,678 |

0,051 |

0,709 |

0,527 |

0,129 |

0,173 |

0,089 |

|

|

|

Материалы производственного характера |

0,121 |

0,002 |

0,005 |

0,008 |

0,006 |

0,047 |

0,031 |

0,018 |

0,005 |

|

Расходы на обеспечение выполнения проекта |

1,109 |

0,015 |

0,049 |

0,072 |

0,059 |

0,427 |

0,280 |

0,162 |

0,046 |

|

Прочие прямые расходы |

0,353 |

0,005 |

0,016 |

0,023 |

0,019 |

0,136 |

0,089 |

0,051 |

0,015 |

|

Накладные расходы |

12,316 |

0,165 |

0,542 |

0,800 |

0,653 |

4,741 |

3,113 |

1,794 |

0,508 |

|

Амортизация |

0,976 |

0,013 |

0,043 |

0,063 |

0,052 |

0,376 |

0,247 |

0,142 |

0,040 |

|

Оплаченные налоги |

3,206 |

0,043 |

0,141 |

0,208 |

0,170 |

1,234 |

0,810 |

0,467 |

0,132 |

|

Часть изменения ДЗ, безусловно относимая на проект |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

|

Часть изменения КЗ, безусловно относимая на проект |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

0,000 |

|

Часть изменения ДЗ, условно относимая на проект |

1,023 |

0,014 |

0,045 |

0,066 |

0,054 |

0,394 |

0,259 |

0,149 |

0,042 |

|

Часть изменения КЗ, условно относимая на проект |

0,958 |

0,013 |

0,042 |

0,062 |

0,051 |

0,369 |

0,242 |

0,140 |

0,040 |

|

Инвестиции |

0,874 |

0,012 |

0,038 |

0,057 |

0,046 |

0,336 |

0,221 |

0,127 |

0,036 |

|

Свободный денежный поток |

11,593 |

0,276 |

0,315 |

0,920 |

1,090 |

3,443 |

2,916 |

1,212 |

0,795 |

|

Свободный денежный поток (с учетом экономии (перерасхода) субподряда) |

11,593 |

0,276 |

0,315 |

0,920 |

1,090 |

4,069 |

2,916 |

1,212 |

0,795 |

|

Свободный денежный поток (с учетом перераспределения в пользу ведущего отдела) |

11,593 |

0,262 |

0,299 |

0,874 |

1,036 |

4,446 |

2,77 |

1,151 |

0,755 |

|

Свободный денежный поток, направляемый на премирование производственного персонала |

4,637 |

0,105 |

0,120 |

0,350 |

0,414 |

1,778 |

1,108 |

0,46 |

0,302 |

продолжение Таблицы 3

|

Фактор стоимости |

Сумма |

Субподрядная организация |

||||||

|

СП 1 |

СП 2 |

СП 3 |

СП 4 |

СП 5 |

СП 6 |

СП 7 |

||

|

1 |

2 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

|

Выручка |

83,773 |

1,200 |

0,863 |

11,501 |

0,189 |

2,699 |

2,565 |

3,109 |

|

Услуги субподрядных организаций |

21,500 |

1,300 |

0,734 |

10,998 |

0,189 |

2,900 |

2,270 |

3,109 |

|

ФОТ производственного персонала |

23,831 |

|

|

|

|

|

|

|

|

Страховые взносы с ФОТ |

8,103 |

|

|

|

|

|

|

|

|

Командировочные расходы |

1,678 |

|

|

|

|

|

|

|

|

Материалы производственного характера |

0,121 |

|

|

|

|

|

|

|

|

Расходы на обеспечение выполнения проекта |

1,109 |

|

|

|

|

|

|

|

|

Прочие прямые расходы |

0,353 |

|

|

|

|

|

|

|

|

Накладные расходы |

12,316 |

|

|

|

|

|

|

|

|

Амортизация |

0,976 |

|

|

|

|

|

|

|

|

Оплаченные налоги |

3,206 |

|

|

|

|

|

|

|

|

Часть изменения ДЗ, безусловно относимая на проект |

0,000 |

|

|

|

|

|

|

|

|

Часть изменения КЗ, безусловно относимая на проект |

0,000 |

|

|

|

|

|

|

|

|

Часть изменения ДЗ, условно относимая на проект |

1,023 |

|

|

|

|

|

|

|

|

Часть изменения КЗ, условно относимая на проект |

0,958 |

|

|

|

|

|

|

|

|

Инвестиции |

0,874 |

|

|

|

|

|

|

|

|

Свободный денежный поток |

11,593 |

0,626 |

||||||

|

Свободный денежный поток (с учетом экономии (перерасхода) субподряда) |

11,593 |

|

|

|

|

|

|

|

|

Свободный денежный поток (с учетом перераспределения в пользу ведущего отдела) |

11,593 |

|

|

|

|

|

|

|

|

Свободный денежный поток, направляемый на премирование производственного персонала |

4,637 |

|

|

|

|

|

|

|

Нами предлагается следующая последовательность расчета FCFотд.

1. Распределение выручки проекта по отделам. На данном этапе, исходя из данных сводной и локальных смет, а также календарного графика проектных работ, стоимость принятых заказчиком проектных работ (выручка) по каждому этапу соотносится с выполняющим его отделом или субподрядной организацией.

2. Распределение элементов свободного денежного потока проекта находящихся в зоне влияния производственных отделов. Данные элементы FCFпр могут быть отнесены на отдел напрямую на основе данных пообъектного управленческого учета.

3. Распределение элементов свободного денежного потока проекта находящихся вне зоне влияния производственных отделов (материалы производственного характера, расходы на обеспечение выполнения проекта, прочие прямые расходы, накладные расходы, амортизация, оплаченные налоги, часть изменения кредиторской задолженности, безусловно относимая на проект, часть изменения дебиторской и кредиторской задолженности, условно относимые на проект, инвестиции).

Данные элементы распределяются по отделам на основе коэффициентов разнесения.

![]() ,

,

где k – коэффициент разнесения; Вэт – выручка по этапу проекта; Впр сс – суммарная выручка по этапам проекта, выполняемых собственными силами ПО ДСК.

4. Корректировка свободного денежного потока проекта, относимого на ведущий отдел на величину экономии (перерасхода) субподряда. Экономия субподряда возникает в случае, если суммарная выручка по этапам проекта, выполняемых субподрядными организациями, превышает стоимость услуг данных организаций.

5. Корректировка свободного денежного потока проекта, относимого на отдел с учетом перераспределения в пользу ведущего отдела. Предлагается перераспределять 5% свободного денежного потока отделов-смежников в пользу ведущего отдела, выполняющего координирующие функции.

6. Окончательный расчет свободного денежного потока проекта, относимого на отдел, на основе доли FCFПО ДСК, направляемой на премирование производственного персонала.

Таким образом, предлагаемый механизм расчета премии производственного персонала представляет производственным отделам четкий набор действий, реализуя которые они могут увеличивать размер своей премии, тем самым повышая стоимость ПО ДСК:

- снижение затрат труда по объекту (увеличение выработки);

- снижение объема выездов в командировки;

- взаимодействие с заказчиками по вопросу ускорения оплаты выполненных проектных работ;

- снижение в процесс переговоров стоимости услуг субподрядных организаций.

Литература

1. Джон Д. Мартин, Дж. Вильям Пети. VBM – управление, основанное на стоимости: Корпоративный ответ революции акционеров [Текст].– Днепропетровск: Баланс Бизнес Букс, 2006. – 272 с.

2. Синенко С.А., Сапожников В.Н., Дорошин И.Н., Сапожников В.В. Экономика проектирования в строительстве: Конспект лекций [Текст] / Под ред. Сапожникова. М. – МГСУ, 2001. – 228 с.