Эффекты лизинга для развития малого и среднего предпринимательства в регионе

Аннотация

В статье рассматривается лизинг как инструмент инвестиционного обеспечения малого и среднего предпринимательства, его сравнение с кредитом. Охарактеризован региональный лизинг и пути его развития. Рассмотрены отдельные виды лизинга: инновационный и ИТ-лизинг. Дана характеристика и классификация факторов развития инновационного лизинга. На основе проведенного исследования автором предлагается выработать направления государственной политики развития регионального лизинга.

Ключевые слова: инвестиционное обеспечение, региональный лизинг, региональная инновационная политика, инновационный лизинг, ИТ-лизинг

В современных условиях общий предпринимательский климат для развития малого и среднего бизнеса в России остается не столь неблагоприятным как того требуют макро- и мезоэффекты его влияния на развитие территориальных хозяйственных систем. Открытие собственного дела и дальнейшая хозяйственная деятельность предпринимателей связаны с решением ряда сложных проблем финансового обеспечения как определяющих развитие и устойчивость развития предпринимательства. Одной из причин относительно небольшой доли компаний малоформатного бизнеса в общем количестве хозяйствующих субъектов является ограниченный доступ к внешним источникам финансирования.

Финансирование небольших инвестиционных проектов путем привлечения банковского кредита на сегодняшний момент имеет ряд недостатков, основным из которых является проблема доступности кредитных средств из-за повышенных требований банков к заемщикам, связанных с наличием нормативов деятельности коммерческих банков. Кредитование малых компаний рассматривается банками как высокорискованный вид деятельности. Как правило, это связано с отсутствием у малого предпринимательства кредитной истории, а также возможности предоставить дополнительные гарантии обеспечения заключаемого договора. Большинство кредитных организаций предпочитают иметь дело с крупными заемщиками, а для снижения своих рисков при кредитовании малых предприятий устанавливают более высокий процент.

Фонды поддержки малого и среднего предпринимательства и гарантийные фонды частично решают проблему с доступностью финансирования, но деятельность такого рода структур является точечной и не удовлетворяет потребности малого бизнеса в инвестициях.

В мировой практике в решении проблем инвестиционного обеспечения малого предпринимательства лизинг занимает особое место. Необходимость развития лизинга имеет большое стратегическое и практическое значение. Лизинг может стать действенным элементом поддержки и стимулирования развития малого предпринимательства. Стимулирование развития рынка основных фондов позволит малым предприятиям эффективно использовать лизинг оборудования, бывшего в употреблении, в конечном итоге ускоряя инновационные процессы в промышленности и повышая конкурентоспособность регионального бизнеса [1].

Лизинг как альтернатива банковскому финансированию играет важную роль для организации, испытывающей дефицит оборотных средств и остро ставящей вопрос инвестиций. Финансовая аренда позволяет лизингополучателю обновлять основные фонды, формировать производственно-техническую базу для новых видов продукции, расплачиваясь за приобретенные внеоборотные активы по мере получения дохода от них.

Поскольку деятельность лизинговых компаний, не подлежит жёсткому регулированию, процедура предоставления оборудования в лизинг проще, чем привлечение кредита. В отличие от кредита для лизингополучателя требуется показывать не идеальную кредитную историю, а предполагаемые финансовые потоки, достаточные для покрытия лизинговых платежей. Поэтому в большинстве случаях лизинг для малой или средней компании становится единственной возможностью приобрести новое высокоэффективное оборудование для производства конкурентоспособной продукции.

Важным моментом функционирования малого предприятия является использование основных средств, не приобретая при этом их в собственность. Наличие у предприятия больших оборотов и отсутствие в собственности оборудования делает его привлекательным для инвесторов, с одной стороны, и непривлекательным для осуществления рейдерских захватов - с другой. Лизинговая схема, где не требуется единовременной оплаты стоимости всего имущества, высвобождает ликвидные средства предприятия, одновременно позволяя использовать более дорогое оборудование. Поэтому иногда лизинг остается единственным способом финансирования инвестиционных проектов малых и средних предприятий, испытывающих нехватку денежных средств и не имеющих доступа к банковскому кредитованию.

В настоящий момент встречается множество классификаций лизинга. Однако законодательством РФ признается только финансовый лизинг, который предусматривает наличие в сделке трех участников - арендодателя, арендатора и продавца [2].

Для развития лизинга первостепенное значение приобретает региональный аспект и направленность его на определенные виды экономической деятельности лизингополучателей.

Региональный лизинг – это система взаимосвязанных и взаимоувязанных экономических отношений, отличительной особенностью которой является тот факт, что в составных элементах данной системы содержится сравнительно небольшая доля всей содержащейся в ней информации (результата) [3].

Эффективное использование лизинга на региональном уровне может принести долгосрочный эффект, который складывается как из объективного преимущества более оперативного использования результатов внедрения инноваций, увеличения масштабов деятельности производства, минимизации затрат и интенсификации всего производственно-технологического процесса, так и улучшения основных макроэкономических показателей развития региона.

Однако развивать региональный лизинг необходимо с учетом определенной политики, направленной на стимулирование предприятий, работающих в приоритетных видах экономической деятельности в регионе. Такими отраслями могут быть предприятия, работающие в инновационной сфере, промышленного производства и информационных технологий, а также строительстве как модератора и стимулятора экономического роста.

Расширение спектра лизинговых услуг породило такое понятие как инновационный лизинг и ИТ-Лизинг.

Категория инновационный лизинг отражает специфический вид экономических отношений между лизингодателем, лизингополучателем и продавцом лизингового имущества по поводу объектов движимого и недвижимого имущества, относящегося к основным средствам в процессе инновационной деятельности [4]. В этих отношениях лизинг выступает либо как способ продвижения инновационного продукта на рынок и тем самым обеспечивает инновационную деятельность, либо сам выступает инновацией и по форме и по содержанию, либо представляет собой комбинацию первого и второго.

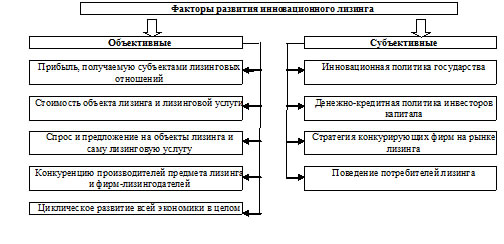

Для эффективного управления региональным инновационным лизингом необходимо учесть все факторы его развития. Воздействие объективных факторов на инновационную лизинговую деятельность осуществляется в органической взаимосвязи с субъективными факторами внешней среды.

Политика государства в инновационной сфере охватывает особую группу целей и задач в системе государственного регулирования, связанных с активизацией лизинговой деятельности в стране. Меры воздействия государства в области лизинга можно условно разделить на прямые и косвенные. Прямые методы государственного регулирования инновационной лизинговой деятельности заключаются в непосредственном участии государственных институтов развития в качестве субъектов различного рода сделок на государственном рынке. Данные методы осуществляются преимущественно в административных и целевых формах. Административная форма проявляется в виде прямого дотационного финансирования (безвозвратное субсидирование или предоставление льготных займов), осуществляемого в соответствии со специальными законами, принимаемыми с целью непосредственного содействия развитию лизинговых отношений. Как показывает практика, данная форма носит незначительный характер и имеет тенденцию к сокращению дотационного финансирования всей инновационной деятельности.

Рис. 1. Факторы развития инновационного лизинга

Другой формой государственного регулирования лизинга инноваций может выступать контрактное финансирование лизинговых проектов посредством государственных целевых программ поддержки лизингового бизнеса, основой которого выступает договор между заказчиком и подрядчиком. Данная форма финансирования лизинговых проектов выгодна и государству в гораздо большей степени, чем дотационное финансирование, поскольку предусматривает большую экономическую ответственность подрядчика за результаты реализации проекта.

К косвенным методам, используемым в государственной инновационной политике, можно отнести стимулирование лизинговых отношений путем создания благоприятного общехозяйственного социально-политического климата для лизинговой деятельности. К таким методам относится политика либерализации налогового и амортизационного процессов и их законодательного регулирования. Склонность к лизинговому предпринимательству вообще и к инновационно-лизинговому в частности может регулироваться уровнем налогообложения прибыли. Создание социальной инфраструктуры, включающее формирование единой информационной системы внутри региона, также способствует становлению благоприятных внешних условий для реализации инновационной лизинговой деятельности.

Воздействие внешней среды в форме внешних организаций на инновационную стратегию лизингодателя осуществляется, в основном, в двух аспектах: по линии обеспечения лизингодателей необходимыми ресурсами, а также в направлении осуществления конкурентной борьбы. В силу чего субъекты в среде прямого воздействия могут быть условно разделены на две группы: смежные организации и конкурирующие фирмы. Смежные организации имеют общие интересы с лизингодателем, в то время как экономические интересы конкурирующих фирм более противоречивы. В качестве смежных организаций на рынке лизинга чаще всего выступают фирмы-производители, чья продукция становится объектом деятельности лизингодателей.

Наименее предсказуемым фактором внешнего воздействия на инновационную лизинговую деятельность в рыночной экономической системе является поведение потребителей лизинговых услуг. Необходимость удовлетворения потребностей будущих лизингополучателей предполагает ориентацию лизингодателя на их запросы на всех стадиях лизинговой деятельности. Посредством реакции потребителей лизинговых услуг реализуется спрос на них. Оценка ими полезности и необходимости данного вида инвестиций определяет характер и структуру рынка фирмы-лизингодателя, монополию на этот вид услуг в случае успеха у потребителей или же сужение существующей доли рынка, потерю средств в случае неудачи.

Другим интересным направлением развития лизинга является ИТ-лизинг. Этот вид финансирования направлен на использование ИТ-оборудования как одного из расходных материалов для основной деятельности ИТ-компании.

Рынок информационных технологий и телекоммуникаций стремительно меняется. Сроки физического износа компьютерного оборудования намного превышают период его морального старения, и на сегодняшний момент срок эксплуатации сократился до двух-трех лет. Организации, которые хотят оставаться конкурентоспособными в современных условиях, необходимо обновлять свое ИТ-оборудование именно с такой периодичностью. Между тем модернизация сетевой и телекоммуникационной инфраструктуры, серверов и оборудования связи обычно достаточно дорого, а большинство российских предприятий испытывает недостаток оборотных средств.

С финансовой точки зрения особенность ИТ-лизинга по сравнению с банковским кредитом или финансированием из собственных средств состоит в гибкой модели финансирования. Эта модель предусматривает возможность долгосрочного планирования ИТ-бюджетов.

Эффективное обеспечение малого и среднего предпринимательства инвестиционными ресурсами должна решаться посредством развития регионального лизинга. Государственная политика по развитию регионального лизинга заключается в инвестиционном обеспечении производственных, инновационно-ориентированных малых компаний и компаний работающих в ИТ-сфере. Для развития таких новых направлений лизинга необходимо формировать соответствующую институциональную среду, которая обеспечит спрос со стороны малых инновационных и ИТ-компаний в данных видах финансового обеспечения.

Литература

1. Философова Т.Г. К вопросу о развитии рыночных механизмов инвестиционной поддержки субъектов малого и среднего предпринимательства, об ускоренной амортизации и о повышении конкурентоспособности национального бизнеса России // Лизинг. 2011. №1. С. 4 - 13.

2. Гражданский кодекс Российской Федерации (часть вторая) от 22.12.1995 № 14-ФЗ // Собрание законодательства Российской Федерации. 29.01.1996 г. № 5. Ст. 410 с изм. и допол. в ред. от 07.02.2011;

3. Доронина Е.В. Развитие лизинга на региональном уровне (на примере Кранодарского края) // Вестник СевКавГТУ. 2004. №1 (12). С. 14-19;

4. Экономическая сущность инновационного лизинга // URL: http://www.market-journal.com/teorijalizinga/7.html (дата обращения: 22.06.2012);

5. Басина Н. ИТ-лизинг России. Настоящее и будущее // CIO. 17.05.2005. №5 (37). С. 8-13.