Введение оптимизационных показателей оценки инвестирования в модернизацию предприятий с учётом энергосбережения

Аннотация

В работе с помощью статистического моделирования обработаны результаты внедрения энергосберегающих технологий при модернизации предприятий с использованием удельного показателя инвестиций, отнесённых к стоимости годовой электроэнергии объекта, коэффициента прибыльности и показателя абсолютной прибыльности от внедрения технологий. Рассмотрена графическая методика отображения экономической эффективности проектов модернизации различных предприятий.

Ключевые слова: энергоресурсы, статистическое моделирование, инвестиции, модернизация, коэффициент прибыльности, энергосберегающие мероприятия

Проблема неэффективного использования энергоресурсов стоит перед многими предприятиями реального сектора экономики, так как затраты на производство товаров и продукции, оказания услуг складываются в том числе и из стоимости затраченных энергоресурсов. Снижение затрат на энергоресурсы позволяет компаниям снижать себестоимость своей продукции и тем самым повышать свою конкурентоспособность на рынке. Снижение затрат на производство продукции, позволяет компаниям повышать конкурентоспособность своей продукции на рынках сбыта, в тоже время существует множество путей повысить энергоэффективность предприятия в зависимости от финансовых возможностей предприятия [1], [2].

В работе проведён анализ проектов модернизации действующих предприятий, направленных на снижение энергопотребления объектами недвижимости. Предпосылки к проведению такого рода работ на рассматриваемых объектах различны: от нехватки энергетических мощностей для ввода в эксплуатацию новых корпусов, до желания собственников снизить затраты на эксплуатацию и уменьшить негативный эффект, оказываемый предприятиями на внешнюю среду.

Рассматривались предприятия, имеющие различные: объём потребляемых энергоресурсов, организационно-правовую форму, профили деятельности и состав выполняемых работ (табл. 1).

Таблица 1. Исходные данные для анализа.

|

№ п/п |

Наименование |

Объем |

Мероприятия |

Экономия электроэнергии от проведения мероприятий, % |

|

1 |

ФГУП «Спецмагнит» |

5 800 000 |

Реконструкция нагревательной печи |

30 |

|

2 |

ОАО «Серп и молот» |

18 000 000 |

Внедрение АИИС, КУЭ, измерение и анализ нагрузки ТП |

34,5 |

|

3 |

ФГУП «Салют» |

53 000 000 |

Поставка и монтаж компрессорного оборудования |

33,8 |

|

4 |

ООО «Дельта Лайт» |

3 000 000 |

Реконструкция центрального теплового пункта (теплообменная аппаратура) |

14,6 |

|

5 |

ОАО Бескудниковский комбинат строительных материалов |

4 000 000 |

Модернизация освещения, поставка и монтаж компрессорной установки |

42,5 |

|

6 |

СНТ «Чернобылец» |

500 000 |

Замена уличного освещения светильников с лампами ДРЛ на ДНАТ |

40 |

|

7 |

Кремлевская школа верховой езды |

1 500 000 |

Замена светильников на манеже на Cabana, модернизация офисного освещения, освещения конюшен, а также уличного освещения |

20 |

|

8 |

Лыткаринский завод оптического стекла |

1 500 000 |

Поставка оборудования – светодиодные уличные светильники. Замена светильников в диспетчерских на PHILIPS TCW560 |

60 |

|

9 |

ДМУП «РОСС» |

422 800 |

Модернизация освещения–применение светильников с системами управления и наличием энергоэффективных источников света для освещения мест общего пользования. |

40 |

|

10 |

ООО « Белком» |

189 660 |

Проектирование систем освещения с учётом сокращения общего кол-ва светильников и монтаж светильников с ЭПРА. Применение источников света с современным трехполосным люминофором. |

20 |

Продолжение таблицы 1. Исходные данные для анализа.

|

11 |

ЖСК «Бутово -18» |

905 367 |

Модернизация освещения – применение светильников с системами управления и наличием энергоэффективных источников света для освещения мест общего пользования. |

35 |

|

12 |

ФКП «НИЦ РКП» |

23 800 000 |

Модернизация освещения, замена ТП, ЧРП, модернизация насосного оборудования |

50 |

|

13 |

ОАО «Спецмонтажнефтехим» |

4 400 000 |

Модернизация компрессорного оборудования, освещения |

40 |

|

14 |

ОАО «НИИМЭ и Микрон» |

30 200 000 |

Модернизация холодильного оборудования |

35 |

|

15 |

ГУП «Гипротрест» |

99 770 |

Модернизация освещения |

75 |

|

16 |

ЗАО «МЭВЗ» |

8 800 000 |

Модернизация освещения, замена ТП |

47 |

|

17 |

МУП «Белозерское ЖКХ» |

12 700 000 |

Модернизация котельной |

46 |

|

18 |

ОАО «Международный аэропорт Шереметьево» |

18 900 000 |

Установка АСКУЭ, ЧРП |

30 |

|

19 |

ЗАО «Восход» |

1 900 000 |

Установка ЧРП |

25 |

Полученные результаты (табл. 1) обработаны методом статистического моделирования. Поскольку проекты имеют различные показатели по объёмам инвестиций, периоду окупаемости инвестиций, составу работ, проводимых на каждом предприятии, то для корректного сравнения проектов введены дополнительные удельные показатели.

Введён показатель удельных инвестиций, отнесённых к стоимости годовой электроэнергии объекта –![]() :

:

![]() ,

,

где ![]() – общий объём инвестиций, вложенных в каждый из проектов модернизации (руб.);

– общий объём инвестиций, вложенных в каждый из проектов модернизации (руб.);

![]() – стоимость киловатт-часа электроэнергии (руб./кВтч);

– стоимость киловатт-часа электроэнергии (руб./кВтч);

![]() – годовой объём потребляемой электроэнергии на рассматриваемом объекте (кВтч).

– годовой объём потребляемой электроэнергии на рассматриваемом объекте (кВтч).

Для анализа эффективности капитальных вложений в снижение ресурсопотребления объектов, введён коэффициент прибыльности –![]() , учитывающий годовой объём экономии энергоресурсов

, учитывающий годовой объём экономии энергоресурсов

![]() ,

,

где ![]() – годовая экономия в денежном эквиваленте (руб.);

– годовая экономия в денежном эквиваленте (руб.);

Результаты расчётов с учётом введённых показателей сведены в табл. 2 и табл. 3.

Таблица 2. Основные показатели по рассматриваемым проектам модернизации.

|

№ п/п |

Объем инвестиций, тыс. руб. |

Экономия ресурсов, МВтч |

Экономия, % |

Ежегодная экономия, тыс. руб. |

Объем потребления электроэнергии предприятием, МВтч за год |

|

1 |

5800 |

594,1 |

30,0 |

1782,270 |

1 980 |

|

2 |

18000 |

2150,5 |

34,6 |

6451,620 |

6 223 |

|

3 |

53000 |

7030,6 |

33,8 |

21091,80 |

20 801 |

|

4 |

3000 |

179,2 |

14,6 |

537,660 |

1 228 |

|

5 |

4000 |

679,4 |

42,5 |

2038,140 |

1 600 |

|

6 |

500 |

53,3 |

40,0 |

160,000 |

133 |

|

7 |

1500 |

166,7 |

20,0 |

500,000 |

833 |

|

8 |

1500 |

148,0 |

60,0 |

445,000 |

247 |

|

9 |

422,8 |

127,0 |

40,0 |

380,520 |

318 |

|

10 |

189,660 |

94,8 |

20,0 |

284,490 |

474 |

|

11 |

905,367 |

226,3 |

35,0 |

679,025 |

647 |

|

12 |

23800 |

2644,4 |

50,0 |

7933,333 |

5 289 |

|

13 |

4400 |

942,9 |

40,0 |

2828,571 |

2 357 |

|

14 |

30200 |

2507,0 |

32,0 |

7521,000 |

7 834 |

|

15 |

99,770 |

13,8 |

72,0 |

41,350 |

19 |

|

16 |

8800 |

1017,8 |

47,0 |

3053,355 |

2 166 |

|

17 |

12700 |

1454,5 |

46,0 |

4363,521 |

3 162 |

|

18 |

18900 |

1758,1 |

30,0 |

5274,419 |

5 860 |

|

19 |

1900 |

164,2 |

55,0 |

492, 643 |

299 |

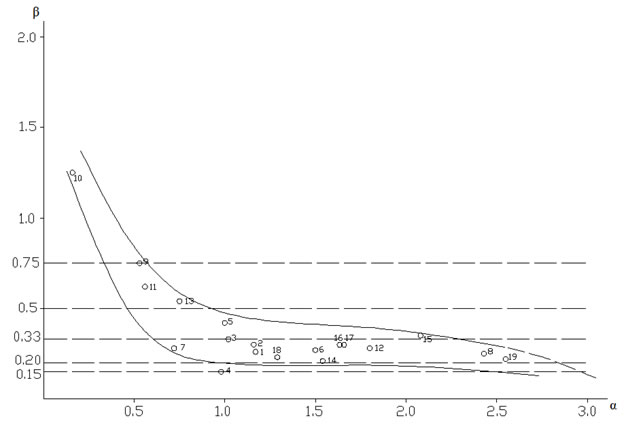

По полученным данным (табл. 3) построен график зависимости коэффициента прибыльности![]() от показателя удельных инвестиций, отнесённых к стоимости годовой электроэнергии объекта(рис. 1). Из полученного распределения видно, что точки соотношений, указанных выше показателей для различных проектов, лежат в границах двух убывающих по оси ординат кривых. Верхняя кривая продлена пунктирной линией до вероятного пересечения с осью абсцисс.

от показателя удельных инвестиций, отнесённых к стоимости годовой электроэнергии объекта(рис. 1). Из полученного распределения видно, что точки соотношений, указанных выше показателей для различных проектов, лежат в границах двух убывающих по оси ординат кривых. Верхняя кривая продлена пунктирной линией до вероятного пересечения с осью абсцисс.

Таблица 3. Расчёт удельных показателей.

|

№ п/п |

Удельный показатель (инвестиции/ |

Удельный показатель отношения суммарных инвестиций к общему объему потребляемой за год энергии |

Удельный показатель отношения ежегодной экономии ресурсов к суммарным инвестициям |

Показатель абсолютной прибыльности от проектов |

|

1 |

9,76 |

1,17 |

0,26 |

0,3 |

|

2 |

8,37 |

1,16 |

0,30 |

0,3456 |

|

3 |

7,54 |

1,02 |

0,33 |

0,338 |

|

4 |

16,74 |

0,98 |

0,15 |

0,146 |

|

5 |

5,89 |

1,00 |

0,42 |

0,4247 |

|

6 |

9,38 |

1,50 |

0,27 |

0,4 |

|

7 |

9,00 |

0,72 |

0,28 |

0,2 |

|

8 |

10,14 |

2,43 |

0,25 |

0,6 |

|

9 |

3,33 |

0,53 |

0,75 |

0,4 |

|

10 |

2,00 |

0,16 |

1,25 |

0,2 |

|

11 |

4,00 |

0,56 |

0,62 |

0,35 |

|

12 |

9,00 |

1,80 |

0,28 |

0,5 |

|

13 |

4,67 |

0,75 |

0,54 |

0,4 |

|

14 |

12,05 |

1,54 |

0,21 |

0,32 |

|

15 |

7,24 |

2,08 |

0,35 |

0,72 |

|

16 |

8,65 |

1,63 |

0,29 |

0,47 |

|

17 |

8,73 |

1,61 |

0,29 |

0,46 |

|

18 |

10,75 |

1,29 |

0,23 |

0,3 |

|

19 |

11,57 |

2,55 |

0,22 |

0,55 |

Рис.1. График зависимости коэффициента прибыльности от показателя удельных инвестиций, отнесённых к стоимости годовой электроэнергии

На уровне значения 0,18 по оси ординат (рис. 1) проходит граница срока возврата инвестиций в течение срока, не превышающего 5,5 лет (среднее значение возврата инвестиций). Данное значение получено методом экспертных оценок, путём интервьюирования представителей действующих предприятий, нуждающихся в модернизации и снижения ресурсопотребления (какой максимальный срок возврата инвестиций является для них приемлемым). Уровень квалификации каждого эксперта и, как результат, удельный вес каждого экспертного мнения принят одинаковым, поскольку не представляется возможным ранжировать степень квалификации экспертов в данном вопросе.

В результате анкетирования были получены следующие данные:

Эксперт 1 - 5 лет

Эксперт 2 - 6 лет

Эксперт 3 - 4 лет

Эксперт 4 - 5 лет

Эксперт 5 - 6 лет

Эксперт 6 - 7 лет

Эксперт 7 - 5 лет

Среднее значение – 5,5 лет.

Полученный срок возврата показывает, что в случае превышения данного срока, собственник бизнеса предпочтёт другой вариант вложения денежных средств, например, вложение в основные средства. Из графика (рис. 1) видно, что большинство проектов модернизации окупаются от 3 до 5 лет.

Анализ данных показал, что наибольшие инвестиции в модернизацию вложены на предприятиях с наибольшими объёмами потребления электроэнергии. Это объясняется наличием на таких предприятиях большого количества старого, имеющего высокий уровень физического износа энергоёмкого оборудования.

Такая ситуация возможна в случае когда предприятию требуются инвестиции многократно превышающие годовой объём потребления энергоресурсов, при не столь значительной потенциальной экономии в результате проведения модернизации предприятия.

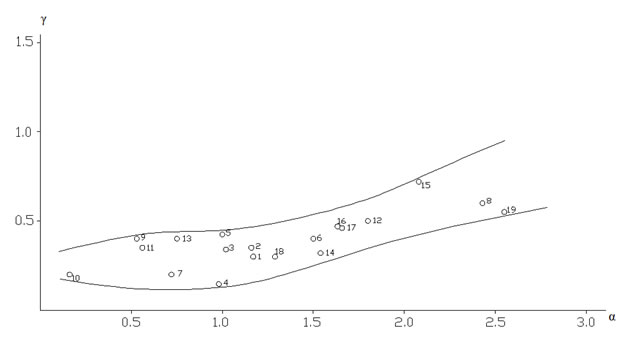

Рассчитан показатель абсолютной прибыльности от внедрения технологий:![]()

На рис. 2 приведён график зависимости показателя абсолютной прибыльности от показателя удельных инвестиций, отнесённых к единице мощности.

Рис.2. График зависимости показателя абсолютной прибыльности от показателя удельных инвестиций, отнесённых к стоимости годовой электроэнергии

Как видно из графика (рис. 2), распределение точек ограничивается двумя кривыми, возрастающими вдоль обеих осей. Это говорит о том, что наименьшие показатели абсолютной прибыльности имеют проекты с невысоким объёмом инвестиций, нацеленные на достижение краткосрочного, экономического эффекта. Данные проекты являются наиболее вероятными для реализации на объектах, когда предприятиям трудно получить серьёзное долгосрочное инвестирование для модернизации производства.

Таким образом, анализируя полученные графики, потенциальный инвестор при инвестировании в проведение энергосберегающих мероприятий может определить на какую норму доходности, какой срок окупаемости, объём инвестиций и какой уровень технологических решений следует рассчитывать. Например, если инвестор готов вложить незначительные средства, получив при этом небольшой, но ощущаемый сразу экономический эффект – можно провести модернизацию системы освещения, установить новые светодиодные светильники и т.д. В случае если собственник готов провести масштабную модернизацию, может быть рассмотрен вариант с модернизацией трансформаторных подстанций, внедрением автоматизированной системы учёта электрической энергии и так далее.

Список литературы:

1.Матросов Ю.А. Энергосбережение в зданиях. Проблема и пути ее решения. Научно-исследовательский институт строительной физики РААСН. - 2008. C. 96-102.

2.Самарин О. Д. Энергетический баланс зданий и возможности энергосбережения. Журнал «Новости теплоснабжения» Режим доступа http://www.energosovet.ru/stat593.html

3.Бичик С. В., Даморацкая А. С., Даморацкая И. В. Словарь экономических терминов. Вышэйшая школа. - 2009.