Алгоритм решения задачи оптимального распределения ресурсов энергоотрасли региона

Аннотация

Дата поступления статьи: 10.08.2013Для решения задачи выбора алгоритма оптимального распределения ресурсов на развитие энергоотрасли, вначале проведена формализация указанной задачи и выведены требуемые расчетные соотношения. Полученные соотношения позволили сделать вывод о возможности использования одного из наиболее эффективных методов нахождения оптимальных решений – метода динамического программирования

Ключевые слова: алгоритм, энергоотрасль, распределение, развитие, функция, сценарий диаграммы, динамическое программирование

05.09.03 - Электротехнические комплексы и системы

05.13.01 - Системный анализ, управление и обработка информации (по отраслям)

Энергетическая отрасль регионов Российской Федерации в последние годы интенсивно развивается. Для выбора оптимальных путей модернизации необходим научный анализ возможных направлений развития энергетической отрасли региона. Эта задача актуальна в т.ч. и для энергетической отрасли Чеченской Республики, где в силу известных обстоятельств последних десятилетий энергосистема была практически разрушена. В настоящее время принята программа развития энергетики Чеченской Республики на 2011-2030 гг.[6], выполнение которой требует ежегодного анализа и внесение необходимых корректив.

В процессе распределения ресурсов на развитие энергоотрасли возникают довольно сложные задачи, для решения которых используются определенные методы [3,4]. Одним из таких, является метод динамического программирования (ДП). Поэтому, решение рассматриваемой задачи предлагается реализовать на основе метода, обобщающего классический метод ДП на случай, когда нумерация отдельных этапов описывается не линейным (одномерным) параметром, а двумерным вектором (i,j). При этом также необходимо учитывать выбранную совокупность блоков, в которые предполагается вложить средства. Классический метод ДП включает следующие пять этапов [1]:

1. Разбиение исходной задачи на отдельные шаги.

2.Формирование основных функций метода динамического программирования - функции Беллмана и переходной функции между соседними шагами - на основе заданной целевой функции.

3.Запись основного уравнения динамического программирования - уравнения Беллмана.

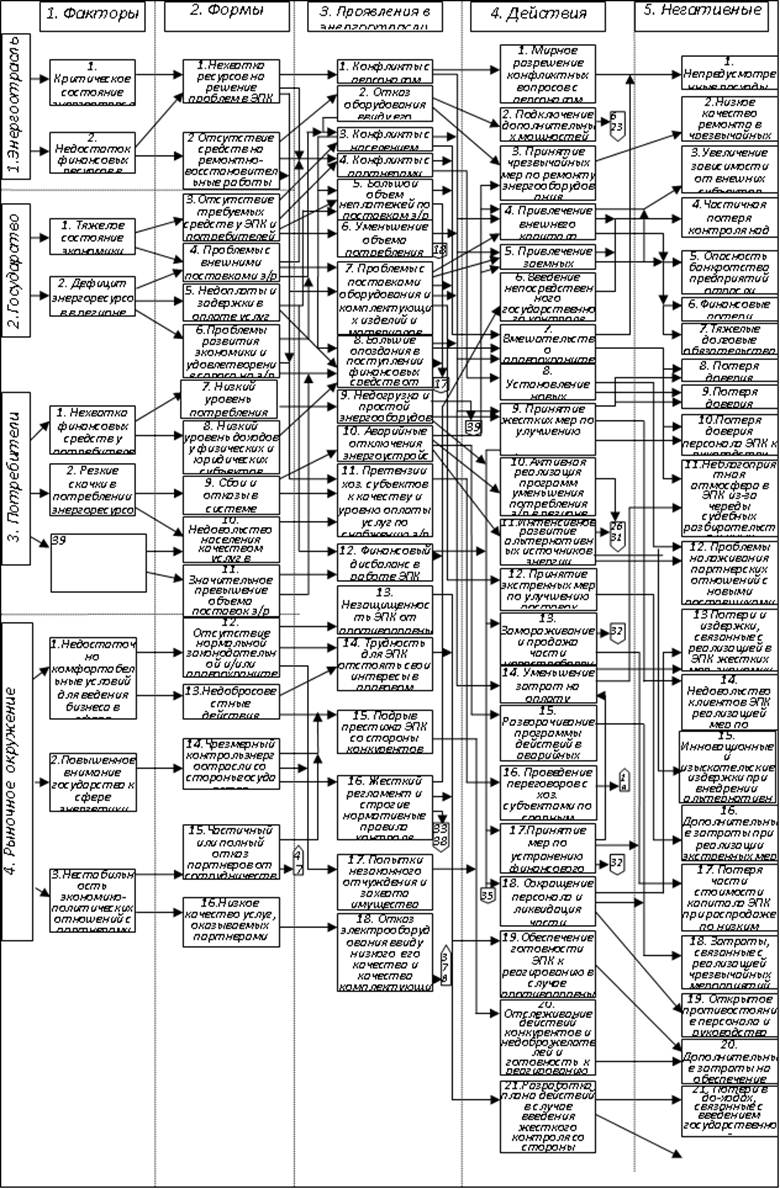

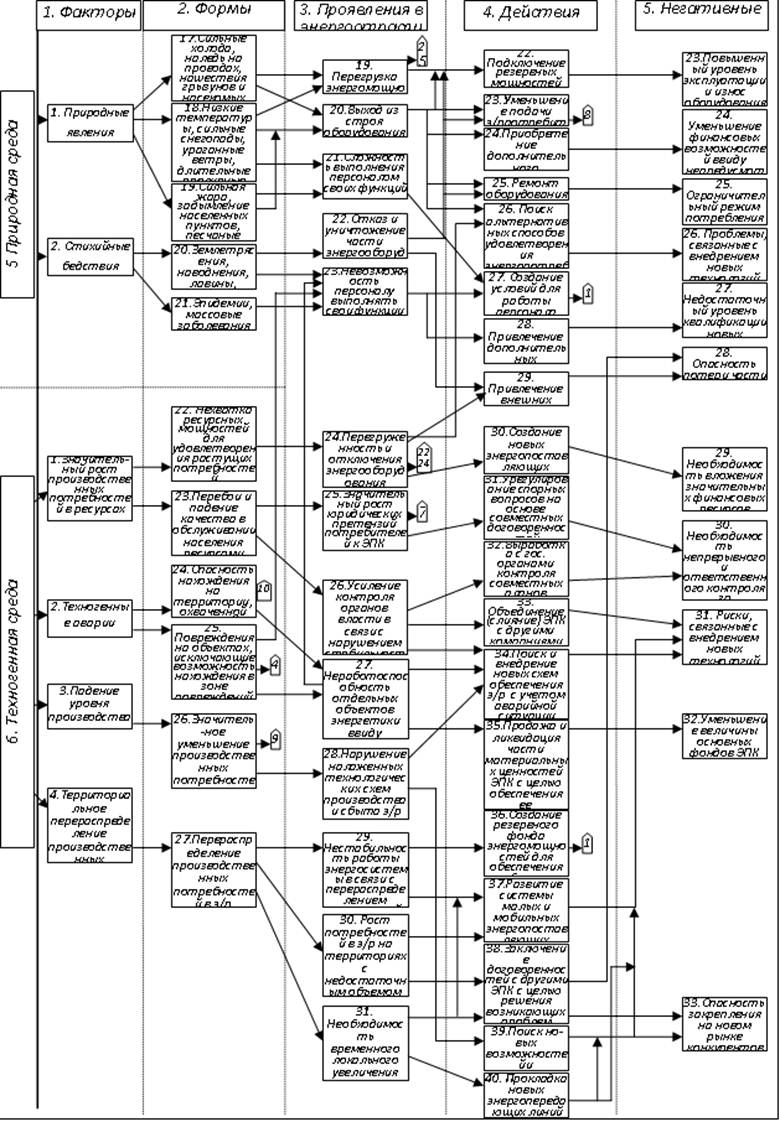

Рис.1. Диаграмма возможных сценариев развития энергоотрасли региона

4.Проведение расчетов для каждого шага на основе таблиц методом обратного хода, при котором просмотр элементов происходит в порядке убывания их порядковых номеров.

5.Нахождение оптимального варианта (или оптимальных вариантов) на основе полученных на шаге 4 таблиц.

Выполним перечисленные этапы применительно к рассматриваемой задачи для случая, когда в качестве целевой функции выбрана функция U. Для случая функции V процедура формируется аналогично с уменьшением числа столбцов с пяти до четырех.

1.Пронумеруем все блоки диаграммы сценариев (рис.1) двумерными векторами (i,j), где i указывает на номер уровня (столбца), которому принадлежит рассматриваемый блок, а j является порядковым номером блока в этом столбце. Упорядочим все блоки в лексикографическом порядке; именно, если два блока находятся в одном столбце, то тот из них «больше», у которого больше порядковый номер j, если блоки находятся в разных столбцах, то тот «больше», который находится в столбце с большим номером. То есть  , если либо

, если либо ![]() , либо

, либо ![]() и

и  . Тогда в качестве (i,j)-го этапа процедуры рассматривается оценка целевой функции (которая сформулирована выше – функция V или U) для j-го блока i-го столбца диаграммы сценариев. Напомним, первый столбец – это столбец «Факторы», второй - «Форма реализации», третий – «Проявления», четвертый – «Действия», пятый – «Негативные последствия». Общее число этапов при использовании целевой функции V равно

. Тогда в качестве (i,j)-го этапа процедуры рассматривается оценка целевой функции (которая сформулирована выше – функция V или U) для j-го блока i-го столбца диаграммы сценариев. Напомним, первый столбец – это столбец «Факторы», второй - «Форма реализации», третий – «Проявления», четвертый – «Действия», пятый – «Негативные последствия». Общее число этапов при использовании целевой функции V равно  =6+16+27+31+40=120, а при использовании функции U равно

=6+16+27+31+40=120, а при использовании функции U равно  =6+16+27+31+40+33=153.

=6+16+27+31+40+33=153.

2. Пусть  ,

, ![]() - объем средств, вложенных в m-ый блок k-го уровня и

- объем средств, вложенных в m-ый блок k-го уровня и  . Тогда в качестве функции Беллмана

. Тогда в качестве функции Беллмана  на (i,j)-ом шаге выбирается минимально возможное значение суммарной величины риска от вложения средств во все блоки, начиная с (i,j)-го блока и кончая последним блоком (то есть (5,33)-ым блоком), при условии, что объем вложенных средств в указанные блоки равен

на (i,j)-ом шаге выбирается минимально возможное значение суммарной величины риска от вложения средств во все блоки, начиная с (i,j)-го блока и кончая последним блоком (то есть (5,33)-ым блоком), при условии, что объем вложенных средств в указанные блоки равен  . Обозначим

. Обозначим  - совокупность средств, вложенных во все блоки с номерами, большими или равными (i,j),

- совокупность средств, вложенных во все блоки с номерами, большими или равными (i,j), ![]() - объем средств, вложенных в (k,m)-ый блок, где при

- объем средств, вложенных в (k,m)-ый блок, где при![]() индекс m изменяется от 1 до

индекс m изменяется от 1 до ![]() , при

, при ![]() индекс m изменяется от 1 до j;

индекс m изменяется от 1 до j;  . Для функции Беллмана можно записать выражение:

. Для функции Беллмана можно записать выражение:

,

,

где минимальное значение ищется по всем наборам  , удовлетворяющим условиям

, удовлетворяющим условиям  (то есть

(то есть  для всех

для всех  ) и

) и  ,

,

; (1)

; (1)

Переходная функция  есть величина средних суммарных потерь, связанных с (i,j)-ым блоком, при условии, что в (i,j)-ый блок были вложены средства и объем вложений равен

есть величина средних суммарных потерь, связанных с (i,j)-ым блоком, при условии, что в (i,j)-ый блок были вложены средства и объем вложений равен ![]() .

.

3. Исходя из типового способа записи уравнения Беллмана [1], выписывается следующее уравнение при  :

:

; (2)

; (2)

где  , минимум берется по всевозможным допустимым значениям переменной

, минимум берется по всевозможным допустимым значениям переменной ![]() , и

, и  обозначает следующий по возрастающему порядку элемент исходного множества индексов I, то есть использовано обозначение для :

обозначает следующий по возрастающему порядку элемент исходного множества индексов I, то есть использовано обозначение для :

и, значит,

и, значит,  ; (3)

; (3)

причем справедливо соотношение (баланс ресурсов):

; (4)

; (4)

Если  , то, как нетрудно проверить, выполнены равенства

, то, как нетрудно проверить, выполнены равенства  и

и

, (); (5)

, (); (5)

Для обеспечения возможности использовать уравнение (2) и при полагаем,

полагаем,  при .

при .

4. На данном этапе необходимо описать процесс формирования расчетных таблиц для каждого этапа. Для того, чтобы воспользоваться процедурой классического метода ДП, зададим шаг ![]() перебора возможных значений переменных

перебора возможных значений переменных ![]() . При использовании средств ВТ часто выбирают

. При использовании средств ВТ часто выбирают ![]() порядка 1% от величины выделенных средств C.

порядка 1% от величины выделенных средств C.

Поскольку выбран вариант метода ДП с обратным пересчетом, построение таблиц начинается с самой последней, с (5; 33), и номер следующей таблицы выбирается в соответствии с выбранным лексикографическим порядком нумерации блоков диаграммы сценариев. При этом если , то, ввиду (5), значение функции Беллмана не изменяется, и переходим к просмотру следующей в порядке убывания таблицы. Если такого блока уже нет, то есть рассматривается (1,1)-блок, то процесс построения таблиц прекращается, и завершается этап 4.

Для заполнения таблицы с номером (i,j) (назовем ее (i,j)-таблицей), для которого  , множество возможных значений от 0 до C переменных

, множество возможных значений от 0 до C переменных  и

и ![]() разбивается на наборы значений

разбивается на наборы значений  и

и  соответственно, где k и m – целые числа. Для каждой пары

соответственно, где k и m – целые числа. Для каждой пары  находится значение

находится значение  при

при , и полученное значение записывается на пересечении k-ой строки и m-го столбца; остальные клетки таблицы заполняются нулями. Для каждой строки (пусть она соответствует значению

, и полученное значение записывается на пересечении k-ой строки и m-го столбца; остальные клетки таблицы заполняются нулями. Для каждой строки (пусть она соответствует значению ![]() ) таблицы находится наименьшее ненулевое значение по всем элементам таблицы, которое и принимается в качестве значения

) таблицы находится наименьшее ненулевое значение по всем элементам таблицы, которое и принимается в качестве значения  . Это значение записывается в дополнительном (последнем) столбце (i,j)-таблицы. Обратим внимание, что просматриваются только клетки таблицы, удовлетворяющие условию - в остальных клетках значения равны 0.

. Это значение записывается в дополнительном (последнем) столбце (i,j)-таблицы. Обратим внимание, что просматриваются только клетки таблицы, удовлетворяющие условию - в остальных клетках значения равны 0.

Минимальное значение целевой функции находится как минимальное из значений  по всем k=0, 1, 2, …,.

по всем k=0, 1, 2, …,.

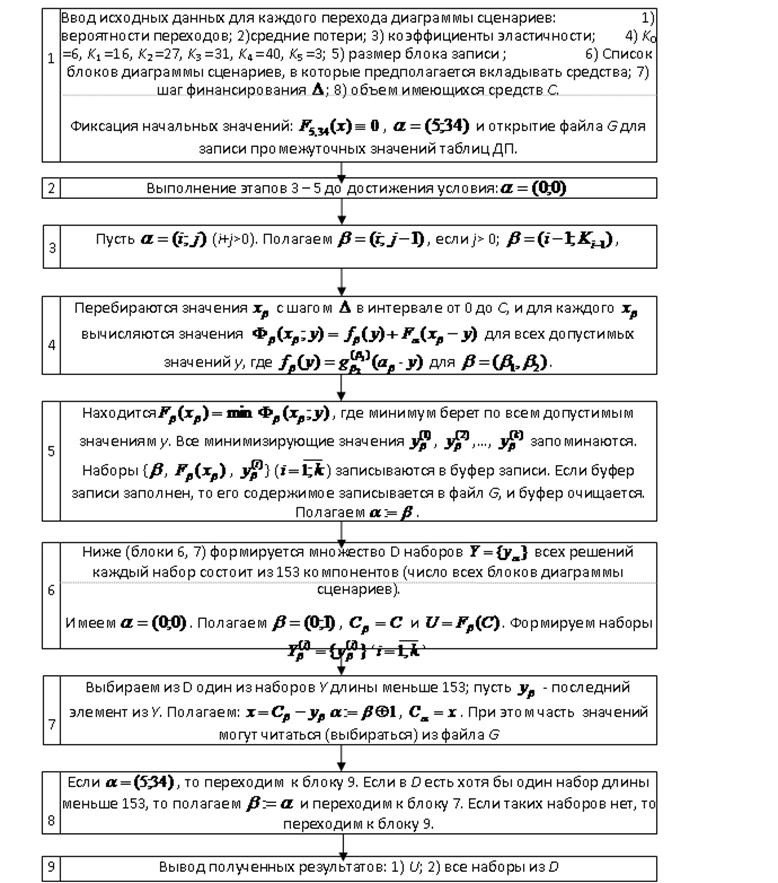

Рис.2.Блок-схема алгоритма оптимального распределения финансовых средств

5. Процедура нахождения непосредственно вариантов распределения ресурсов, при которых и достигается минимальное значение целевой функции, аналогична соответствующей процедуре классического метода ДП. Именно, полагаем  , и при

, и при  из последнего столбца (1,1)-таблицы выбираются все те значения k, при которых достигает минимального значения; пусть

из последнего столбца (1,1)-таблицы выбираются все те значения k, при которых достигает минимального значения; пусть ![]() одно из таких значений. Данному значению

одно из таких значений. Данному значению ![]() могут соответствовать несколько значений m – номеров столбцов (1,1)-таблицы, в которых на пересечении со строкой

могут соответствовать несколько значений m – номеров столбцов (1,1)-таблицы, в которых на пересечении со строкой ![]() записано значение ; пусть

записано значение ; пусть ![]() номер одного из таких столбцов. Переходим ко второму шагу. При

номер одного из таких столбцов. Переходим ко второму шагу. При  полагаем

полагаем  (напомним, по построению

(напомним, по построению  ),

),  , и в последнем столбце (1,2)-таблицы находим значение

, и в последнем столбце (1,2)-таблицы находим значение  . Далее находится значение

. Далее находится значение ![]() так же, как это выполнялось при нахождении

так же, как это выполнялось при нахождении ![]() , и переходим к рассмотрению к третьему шагу - рассмотрению (1,3)-таблицы. Процедура повторяется до тех пор, пока не дойдем до последней таблицы – (5,33)-таблицы; всего будет выполнено самое большее 153 шага. Тогда оптимальным является следующее распределение ресурсов: (i,j)-блоку выделяются ресурсы в объеме

, и переходим к рассмотрению к третьему шагу - рассмотрению (1,3)-таблицы. Процедура повторяется до тех пор, пока не дойдем до последней таблицы – (5,33)-таблицы; всего будет выполнено самое большее 153 шага. Тогда оптимальным является следующее распределение ресурсов: (i,j)-блоку выделяются ресурсы в объеме ![]() , где l – номер шага, на котором просматривалась (i,j)-таблица.

, где l – номер шага, на котором просматривалась (i,j)-таблица.

Просмотрев другие варианты возможных значений переменных ![]() и

и ![]() , получим набор вариантов решений, при каждом из которых значение целевой функции U минимально.

, получим набор вариантов решений, при каждом из которых значение целевой функции U минимально.

Аналогично находится оптимальный вариант распределения ресурсов, когда в качестве целевой функции берется функция V.

Ниже на рис. 2 приводится общая блок-схема алгоритма, реализующего описанную выше процедуру применительно к целевой функции U. Алгоритм распадается на четыре части: 1) ввод исходных данных (блок 1); 2) обратный ход алгоритма ДП (блоки 2-5) для формирования расчетных таблиц метода ДП и нахождения оптимального значения U; 3) прямой ход алгоритма ДП (блоки 6-8) с целью нахождения (на основе сформированных таблиц) совокупности всех решений, позволяющих получить оптимальное значение U; 4) вывод результатов. В процессе проведения вычислительных экспериментов было выявлено, что время вычислений на типовой ЭВМ может тянуться сутками и даже неделями.

Например, для ЭВМ со скоростью 1,5 ГГц при затратах 500 единиц и шаге 1 единица (например, при выделении 50 млн. рублей распределяемые по отдельным блокам средства округляются с точностью до 100 тыс. рублей) время вычислений составило порядка 15 дней, при этом общее количество записей превышает 100000. В связи с этим, с целью обеспечения надежности вычислений, в алгоритм вводится процедура записи промежуточных вычислений в буферный файл G. Отметим, что целесообразно выбирать шаг изменения возможных значений вложенных средств ![]() , делящим общие затраты C.

, делящим общие затраты C.

Отметим, что в случае использования целевой функции V общее число блоков диаграммы сценариев, а вместе с ней и шагов алгоритма, равно 120. Непосредственно алгоритм вычислений абсолютно тот же.

На основе блок-схемы был реализован алгоритм оптимального распределения ресурсов в соответствии со сценарным подходом, что может быть реализовано применительно к условиям определенно взятого региона (например, Чеченской Республики). Полученные соотношения позволяют сделать вывод о возможности использования одного из наиболее эффективных методов нахождения оптимальных решений – метода динамического программирования. Проведена адаптация классического метода динамического программирования к задаче оптимального распределения ресурсов на развитие энергоотрасли, с учетом ее особенностей. Реализация разработанного алгоритма на контрольном примере позволит выявить наиболее значительные риски и затраты при распределении ресурсов.

Литература

1. Попов Г.А., Попова Е.А. Методическое пособие по проведению практических занятий по дисциплине «Теория систем и системный анализ». Метод динамического программирования. Астрахань: АГТУ, 2008. 32с.

2. Дебиев М.В., Попов Г.А. Анализ схем развития энергетических мощностей в регионе на основе сценарного подхода // Вестник АГТУ. Серия: Управление, вычислительная техника и информатика, 2012, №1. С. 35-40.

3. Дебиев М.В., Попов Г.А. Моделирование процессов распределения ресурсов на уменьшение потерь энергоресурсов на примере Чеченской Республики // XXIV Международная научная конференция ММТТ-24. Саратов, 2011.Т.2.С.64-67.

4. Моделирование процессов распределения энергоресурсов Чеченской Республики с наименьшими потерями / Дебиев М.В., Саламов А., Амхаев Т.Ш. // Инновационные технологии в профессиональном образовании. Сборник материалов II Всероссийской научно-методической конференции. -Грозный: Издательство "Грозненский рабочий", 2011. - с.142-146.

5. Методы расчета ресурсов возобновляемых источников энергии / А.А.Бурмистров, В.И.Виссарионов, Г.В. Дерюгини др.М.: МЭИ, 2009. 144 с.

6. Керимов И.А.,Гайсумов М.Я.,Ахматханов Р.С. Программа развития энергетики Чеченской Республики на 2011-2030 гг. // Наука и образование в Чеченской Республике: состояние и перспективы развития. Материалы Всероссийской научно-практической конференции, посвященной 10-летию со дня основания КНИИ РАН (7 апреля 2011 г., г. Грозный). Грозный, 2011. С.38-63.

7. Керимов И.А., Гайсумов М.Я. Ресурсный потенциал возобновляемых источников энергии территории Чеченской Республики // Фундаментальные проблемы пространственного развития Юга России: междисциплинарный синтез. Тезисы Всесоюзной научной конференции (28-29 сентября 2010 г., Ростов-на-Дону) / Отв. ред. акад. Матишов Г.Г. Ростов-на-Дону: ЮНЦ РАН, 2010. С.148-150.

8. Керимов И.А., Дебиев М.В. Ресурсы солнечной и ветровой энергии Чеченской республики // Современные проблемы геологии, геофизики Северного Кавказа. Материалы Всероссийской научно-техн. конф. -Грозный : Академия наук Чеченской республики, 2011. С.288-296.

9. Керимов И.А., Дебиев М.В, Магомадов Р. А-М, Хамсуркаев Х.И. Использование гидроаккумулирующих агрегатов в энергосистеме Чеченской Республики [Электронный ресурс] // «Инженерный вестник Дона», 2012, №1. – Режим доступа: http: //ivdon.ru /magazine /archive /n1y2012/673 (доступ свободный) – Загл. с экрана. – Яз. рус.

10.Керимов И.А., Дебиев М.В, Магомадов Р. А-М, Хамсуркаев Х.И. Ресурсы солнечной и ветровой энергии Чеченской Республики [Электронный ресурс] // «Инженерный вестник Дона», 2012, №1. – Режим доступа: http://ivdon.ru/magazine/archive/n1y2012/677 (доступ свободный) – Загл. с экрана. – Яз. рус.

11.Grantham Stephanie, Household energy consumption, conservation & efficiency. Literature Review / Alice Solar City: Literature Review, 2010. 43p.(http://www.alicesolarcity.com.au/sites/default/files/Alice%20Solar%20City-%20Literature%20Review_0.pdf).

12.A literature review on Energy Innovation Systems Structure of an emerging scholarly field and its future research directions / Bernhard Truffer, Jochen Markard, Christian Binz, Staffan Jacobsson. – 2012, November. - 40p. (http://www.eis-all.dk/upload/eis/eis_radarpaper_final.pdf).