Стратегия развития предприятия в контексте динамики его собственности

Аннотация

В статье рассматриваются варианты построения стратегий развития предприятия и постановка стратегического учета собственности на базе разработанных стратегий. Стратегический учет собственности организуется с использованием инструментов бухгалтерского инжиниринга, позволяющих определить реальную оценку собственности предприятия на пределенную дату и ее динамику

Ключевые слова: стратегия развития предприятия, стратегический учет собственности, инструменты бухгалтерского инжиниринга, динамика собственности предприятия

08.00.05 - Экономика и управление народным хозяйством (по отраслям и сферам деятельности)

Изначально учет имел своей целью выявление собственности и оценка ее динамики. Причем, под собственностью необходимо понимать общественное отношение между людьми по поводу распределения материальных и нематериальных благ. Право собственности – форма права, а содержание права собственности в стоимостном выражении как раз определяется через учет.

Рассматривая учет собственности фирмы, необходимо определить: что же собой представляет данное понятие. Согласно Р. Коузу фирма рассматривается как система отношений, которые возникают в тот момент, когда направление ресурсов начинает зависеть от предпринимателя. Таким образом, предприятие, динамики его стоимости зависит именно от стратегии управления, от того когда, куда и с какой целью направляются те или иные ресурсы. Стоимость предприятия - это объективный показатель результатов ее деятельности. Любое управленческое решение, касающееся собственности должно приниматься с учетом влияния его на стоимость предприятия. Одна из основных финансовых целей предприятия – это максимизация стоимости, а максимизация стоимости предприятия, в свою очередь, тесным образом связана с процессами управления собственностью. Причем, необходимо подчеркнуть, что понятие стоимости и понятие собственности не тождественны.

Оценка собственности производится на основе показателей, характеризующих стоимость предприятия. Предприятие необходимо рассматривать и анализировать как имущественный комплекс.

Стратегический учет – это модель информационной технологии, включающая в себя системы финансового и управленческого учета, продуктом которой является информация, необходимая пользователям для принятия решений.

На наш взгляд, стратегия – это продукт управленческого решения предпринимателя, который направлен на реализацию определенных мероприятий, способствующих повышению эффективности работы предприятия. Стратегический учет направлен на своевременное решение потенциальных проблем и предвидение внешних угроз и потенциальных возможностей.

Одним из инструментов стратегического учета является стратегический производный баланс, который позволяет отразить, обосновать и скорректировать стратегию предприятия путем постановки на учет реальных либо предполагаемых внешних факторов, определения их влияния на изменение собственности предприятия, и выявления причин, вызвавших эти изменения.

Составление и использование стратегических производных балансовых отчетов позволяет разработать сценарии развития ситуации, т.е. возможные при создавшихся условиях внешней среды пути развития будущего.

Обсуждение влияния сценариев на стратегии дает важную информацию об их прочности и тем самым улучшает общий процесс формирования стратегий [2, с.3] на базе стратегических производных балансов.

Стратегический производный балансовый отчет создан для выявления показателя собственности и оценки его динамики. Причем собственность необходимо рассматривать как единый комплекс взаимоотношений отдельных индивидов, юридических лиц и государства к совокупности активов и обязательств, формирующих национальное богатство страны на микро-, мезо- и макроуровне.

На любом из трех уровней взаимоотношений стоимость собственности – это экономический агрегат, получаемый соизмерением показателей стоимости всех активов, которыми располагает субъект собственности и стоимости всех обязательств субъекта собственности, которые существуют перед другими институциональными единицами [3, с. 8].

Вычитанием из стоимости активов стоимости обязательств в определенных стоимостных оценках (балансовой, справедливой, залоговой, восстановительной и т.д.) определяется чистая стоимость институциональной единицы, называемые чистыми активами, т.е. стоимостью, очищенной от долгов.

В настоящее время субъекту хозяйствования приходится работать в весьма динамичной внешней среде с высокой степенью неопределенности товарных и финансовых рынков. Фактор неопределенности присутствует в любой отрасли, на любом предприятии. Поэтому для грамотного управления очень важно проводить мониторинг внешней среды, отслеживать риски и нести дополнительные трансакционные издержки.

Выбор и оценка факторов внешнего воздействия производятся на основании данного мониторинга, позволяющего отслеживать происходящие в макросреде изменения и своевременно реагировать на них. Поэтому следует использовать в трансакционном стратегическом учете собственности информацию, формируемую в результате мониторинга внешней среды предприятия, а также в стратегическом учете информацию для осуществления мониторинга внутренней среды. При организации мониторинга внешней и внутренней среды предприятия может использоваться анализ возможностей, ресурсов и рисков (SWOT-анализ).

SWOT-анализ — метод стратегического планирования, используемый для оценки факторов и явлений, влияющих на проект или предприятие. Все факторы делятся на четыре категории: strengths (сильные стороны), weaknesses (слабые стороны), opportunities (возможности) и threats (угрозы).

Метод включает определение цели проекта и выявление внутренних и внешних факторов, способствующих её достижению или осложняющих его.

При этом целесообразно организовать сканирование внешней и внутренней среды предприятия на основе маркетинговых исследований, стратегического контроллинга и внутрифирменного экономического анализа. В данной ситуации под сканированием следует понимать непрерывное упорядоченное слежение за параметрами внешней и внутренней среды предприятия. Данная задача может быть реализована группой экспертов – специалистов в области маркетинга, стратегического контроллинга, внутрифирменного экономического анализа, риск-менеджмента, другими службами информационного обеспечения предприятия, либо в ходе осуществления внешнего стратегического аудита [4, с. 48].

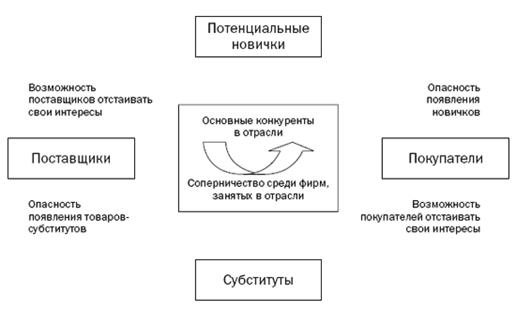

Целенаправленный анализ действий поставщиков, конкурентов, изучение реакции покупателей помогают осуществить модель эффективного функционирования предприятия. Прообразом данной модели считается модель Майкла Портера о пяти конкурентных силах, в которой предполагается не только необходимость изучения уровня конкуренции со стороны уже существующих фирм, но и прогнозирование или выявление угрозы появления новых конкурентов, осваивающих тот вид деятельности, на котором специализируется соответствующий субъект хозяйствования, или организующих производство товаров-заменителей (рис. 1).

Кроме того, должна быть очень активно изучена угроза со стороны поставщиков, которая связана с изменением состава и цен на потребляемые материальные ресурсы, на потребляемые виды техники и возможные способы их получения. Вместе с тем по-прежнему центральной угрозой, как и при совершенной конкуренции, остается угроза со стороны покупателей товаров, которая предполагает необходимость постоянного мониторинга емкости рынка и возможности восприятия в конкретных условиях товаров и услуг, производимых конкретным субъектом хозяйствования.

Данные факторы отражаются на базе исходных показателей и ставятся на учет с помощью агрегированных проводок. В итоге получаем показатели собственности в виде чистых активов и чистых пассивов, на основании которых определяют зону финансового риска:

Рис.1. - Модель М. Потера

- активная;

- пассивная;

- нейтральная.

Данные мониторинга позволяют составлять подробные планы, прогнозы, на базе который строятся наиболее точные и актуальные виды стратегий развития, учитывающие поведение внешней среды (и трансакции как составляющее).

Стратегия предприятия, определение его целей и задач осуществляются администрацией предприятия, в то время как реализация этой стратегии ложится на плечи сотрудников предприятия на уровне структурных подразделений. Это дает основные проблемы, которые связаны с неэффективностью решения стратегических планов руководства и сложностью реализации целей предприятия сотрудниками. Решением данных проблем возможно через организацию системы трансакционного стратегического учета, включающего в себя внутрифирменные трансакции. То есть, эти издержки есть, но в учете их нельзя отразить, но и пренебречь ими - уменьшить эффективность. Такая же ситуация с рыночными трансакциями.

Трансакционный стратегический учет собственности предприятия также строится на базе стратегии развития предприятия. Обычно, разрабатывают несколько вариантов стратегий, как правило, три-четыре. Например, можно выделить инерционную, умеренно-оптимизационную и инновационную стратегии. А можно взять за основу построения стратегии предприятия теорему Элинор Острём, которая предлагает использовать дилемму заключённого. На основе данной дилеммы становится возможным разрабатывать стратегии развития с помощью матрицы.

Применение теории игр в качестве аппарата разрешения вопросов теории и стратегий управления, позволяет представить стратегии управления в виде одного из вариантов игр. Для успешной реализации стратегии необходимо определить состав участников игры, а также стратегию каждого из игроков. Для более точного понимания стратегии каждого из участников игры стоит рассмотреть и цели каждого из них.

Матрица включает 4 стратегии, в которых в зависимости от поведения участников меняется стратегия. В игре «Дилемма заключенного» каждый игрок имеет доминантную стратегию — в том смысле, что игрок всегда оказывается в выигрыше, выбирая эту стратегию [5, с. 27] .То есть, каждый из участников, строит свою, наиболее выгодную ему стратегию. Причем дилемма заключённого («дилемма бандита») – некооперативная игра, в которой игроки стремятся получить выгоду, сотрудничая друг с другом или предавая. Предполагается, что игрок максимизирует свой собственный выигрыш, не заботясь о выгоде других.

Данный вид матрицы наглядно представлен на рисунке 2.

Рис. 2. – Матрица «дилемма заключенного»

В>A>b>a

А – получат оба при сотрудничестве,

В – максимальный выигрыш стороны,

а – минимальная выгода от сделки,

b - тот выигрыш, который получат оба, если будут обманывать друг друга.

Таким образом, на основе данной дилеммы можно строить стратегии предприятия. А именно, учитывая поведение контрагента, предприятие может прогнозировать тот или иной исход предполагаемой сделки, на основе чего составлять планы и предвидеть результаты. Выбор стоит у предприятия между 2 стратегиями:

1. Стратегия захвата рынка законным путем

2. Стратегия захвата рынка незаконным путем

Но выбрать свою стратегию, не значит полностью знать результат, так как существует другая сторона и ее стратегия. В этом и заключается смысл построения данной модели и учета в ней различных факторов внешней и внутренней среды. Данный вид учета собственности необходим для того, чтобы предприниматель, принимающий решение о том, какой ресурс, куда и когда направить, ставящий перед собой цель – оценка динамики собственности предприятия и максимизация его стоимости, смог как можно более точно отслеживать трансакционные издержки и мог эффективно ими управлять. Предлагаемый подход к трансакционному стратегическому учету собственности представлен на рисунке 3, на котором представлены взаимодействия вышеописанных элементов данного вида учета.

Рис. 3. – Стратегический учет собственности: авторский подход

Теория трансакционных издержек говорит, и практика реального менеджмента это подтверждает, что трансакционные издержки могут существенно менять как характер внутрифирменной штатной деятельности, так и конфигурацию подписанных рыночных соглашений. Изменение трансакционных издержек может приводить к организационным перестройкам и даже перераспределению прав собственности. Если у компании трансакционные издержки меньше, чем у конкурента, то клиенту проще работать с первой и он уйдет к этой компании [6, с. 42].

Таким образом, необходимо учитывать трансакции, как внутрифирменные, так и рыночные, строго отслеживать их отклонение, выявлять причины, используя инструменты инжиниринга, при создании стратегии и выявлении и оценки динамики показателей собственности.

Управление собственностью является одной из наиболее важных проблем, решаемых предприятиями в рыночной экономике. Роль же учета сводится к учетно-аналитическому обеспечению управления собственностью в адекватных оценках, платежеспособностью, финансовым состоянием, резервной системой, рисками в целях обеспечения эффективного комплексного использования ресурсного потенциала предприятия [7, c. 70]. Благодаря трансакционному стратегическому учету собственности информация, необходимая для принятия управленческих и стратегических решений, будет наиболее точной и подробной.

Статья подготовлена по гранту, заключенному в рамках реализации мероприятий федеральной целевой программы «Научные и научно-педагогические кадры инновационной России» на 2009-2013 годы (соглашение от 24.08.2012 г. № 8362)

Литература

- Ильштейн, Ю.А. Учет и контроль стоимости предприятия как имущественного комплекса [Текст]: монография / Ю.А. Ильштейн.– Ростов-на-Дону: РГСУ, 2006. – 292 с.

- Ильштейн Ю.А., Учет и контроль стоимости имущественного комплекса предприятия как объекта прав собственности [Текст]: автореферат дис. на соискание ученой степени канд. экон. наук: 08.00.12 : защищена 31.05.07 : утв. 25.02.08, 2007. - 18с.

- Русина, Е.Ю. Мониторинг финансового состояния предприятия [Текст]: монография/ Е.Ю. Русина. – Ростов н/Д: РГСУ, Академцентр, 2007. – 158с.

- Остром Элинор, Управляя общим: Эволюция институтов коллективной деятельности. пер. с англ. — М.: ИРИСЭН, Мысль, 2010. 447 с. (Серия «Экономика»)

- Ананьин В. Рыночные и внутрифирменные трансакции [Текст] // Экономика и жизнь 2007. – №18. – С. 41-42.

- Ткач В.И., Шумейко М.В., Графова Т.О. Стратегический управленческий учет [Текст]: монография./ В.И. Ткач – Ростов н/Д.: Рост. гос. эконом. ун-т (РИНХ), 2008. – 260 с.